Il problema non sono le case. Sono i redditi che non tengono e un mercato che si è concentrato troppo.

Un’analisi su 22 milioni di annunci in Europa mostra una crisi strutturale: il problema non è il prezzo, ma il rapporto tra casa e reddito.

È appena stato pubblicato uno di quei report che vale la pena leggere davvero, non solo citare.

Il progetto europeo HOUSE4ALL, realizzato nell’ambito delle ricerche ESPON, ha analizzato qualcosa come 22 milioni di annunci immobiliari in tutta Europa, incrociandoli con i redditi medi disponibili a livello comunale. Non medie nazionali, non percezioni: dati granulari, territorio per territorio, che permettono finalmente di capire quanto sia davvero sostenibile vivere in un determinato luogo.

In Italia lo ha pubblicato e commentato magistralmente Il Sole 24 Ore nella sezione Lab24.

Il risultato, in sintesi, è piuttosto netto.

In gran parte d’Europa, una quota significativa della popolazione vive in comuni dove, per accedere a una casa standard, è necessario destinare ben oltre un terzo del proprio reddito, che è la soglia comunemente utilizzata per definire l’accessibilità economica. In molti casi si arriva alla metà, in altri si supera.

In questo contesto, l’Italia, che spesso raccontiamo come un caso disperato, si inserisce in una dinamica molto più ampia. Con alcune criticità evidenti, certo, ma anche con caratteristiche specifiche che rendono il quadro meno scontato di quanto si pensi.

Ed è proprio entrando nel dettaglio dei dati, comune per comune, che emergono le sorprese più interessanti.

In Italia si parte sempre dallo stesso presupposto: siamo messi peggio degli altri. Che il nostro mercato sia più distorto, più fragile, più complicato. Un mix di turismo, rendite, burocrazia e salari fermi che rende tutto, inevitabilmente, più difficile.

Poi arrivano i dati veri. Quelli della ‘affordability’, della sostenibilità del costo della casa. E il quadro, in qualche modo, cambia. Un po’ come quando si parla a sproposito del mercato degli affitti brevi.

Perché affordability non significa che una casa costa poco o tanto in valore assoluto. Non ha nulla a che vedere con il prezzo in sé. Significa qualcosa di molto più concreto e, se vogliamo, più scomodo: quanto pesa quella casa rispetto al reddito di chi vive lì.

È una relazione, non un numero.

Ed è questa relazione che ribalta molte convinzioni.

Prendiamo un esempio apparentemente banale. Cortina d’Ampezzo. Prezzi altissimi, tra i più alti d’Italia. Nella narrativa comune, un luogo completamente inaccessibile. Eppure, se si guarda il rapporto tra prezzi e redditi di chi effettivamente compra e vive quel mercato, la situazione è meno estrema di quanto sembri. Non perché le case costino poco, ovviamente, ma perché il mercato è allineato a una fascia di reddito molto alta.

Al contrario, regioni come la Toscana, spesso percepite come “intermedie”, mostrano dinamiche molto più problematiche. Prezzi sostenuti, spinti anche dalla domanda internazionale e turistica, ma redditi locali che non tengono il passo. Ed è lì che l’accessibilità si rompe davvero.

Quando si passa ai numeri, la frattura diventa evidente.

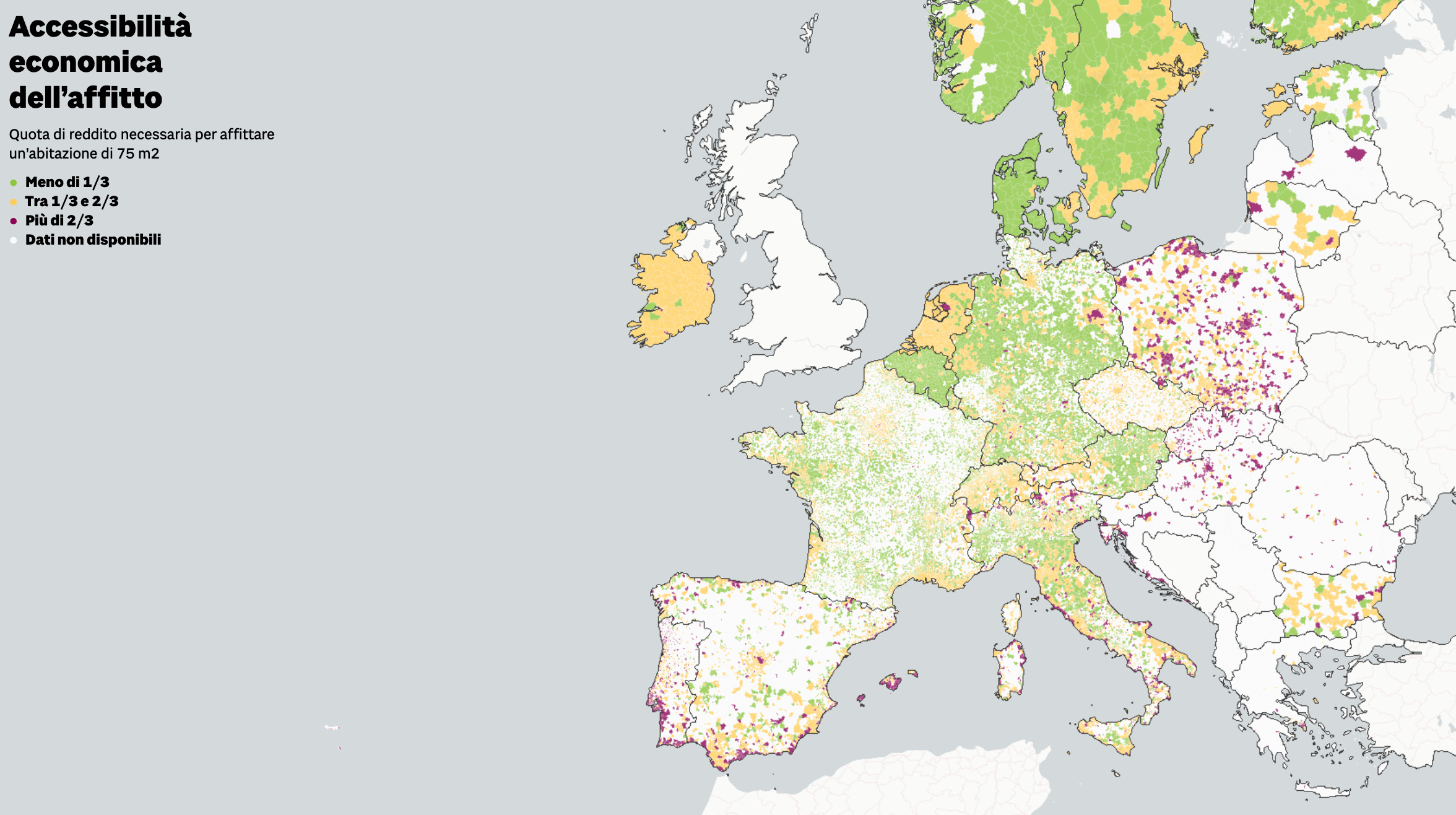

Nel modello utilizzato da HOUSE4ALL, una casa è considerata economicamente accessibile quando il costo dell’affitto o del mutuo non supera un terzo del reddito disponibile. È una soglia abbastanza condivisa a livello internazionale. Oltre quella, si entra in una zona di tensione. Molto oltre, in una zona di insostenibilità.

Ebbene, in Europa una larga parte della popolazione vive in comuni dove questa soglia viene superata. In molti casi, anche di molto.

In Italia, i dati sono piuttosto chiari.

Per affittare un’abitazione standard di circa 75 metri quadrati:

a Napoli serve circa il 73% del reddito medio

a Firenze il 66%

a Venezia il 60%

a Roma il 56%

a Milano il 52%

Numeri che, più che indicare una difficoltà, descrivono un sistema che non è più sostenibile nei termini tradizionali.

E non si tratta solo delle grandi città.

Anzi, uno degli elementi più interessanti dello studio è proprio il fatto che gli squilibri più estremi si trovano spesso altrove. Nelle aree turistiche, nelle coste, nei territori dove la pressione esterna, turistica o internazionale, ha spinto i prezzi molto oltre la capacità economica della popolazione locale.

Il caso di Santa Maria del Cedro, in Calabria, è emblematico: per affittare una casa standard servirebbe oltre il doppio del reddito medio locale. A Dorgali, in Sardegna, siamo intorno al 169%. In montagna, a Borca di Cadore, si supera il 118%, mentre a Valfurva si arriva al 116%.

Qui il problema non è il mercato immobiliare in sé. È il disallineamento tra due mondi: quello di chi arriva e quello di chi resta.

Poi c’è l’altro lato della medaglia, che spesso passa sotto traccia.

Le aree interne. I piccoli comuni. I territori che raccontiamo da anni come fragili, spopolati, marginali.

Se si guarda l’indice di affordability, molti di questi luoghi risultano tra i più accessibili in assoluto. Non perché funzionino meglio, ma perché i prezzi sono bassissimi e la pressione sul mercato è limitata.

È un dato interessante, ma anche ambiguo.

Perché quei territori sono accessibili sulla carta, ma spesso non lo sono nella realtà economica. I redditi sono bassi, le opportunità limitate, i servizi ridotti. Quindi sì, una casa costa poco, ma questo non significa automaticamente che sia davvero affordable nel senso pieno del termine, cioè sostenibile nel tempo all’interno di un progetto di vita.

E qui si apre una riflessione più ampia.

La crisi abitativa europea non è più solo una questione urbana. Non riguarda solo le grandi città o le capitali. È una crisi sistemica del rapporto tra casa, reddito e mobilità sociale.

E questo emerge ancora di più se si guarda al tema dell’acquisto.

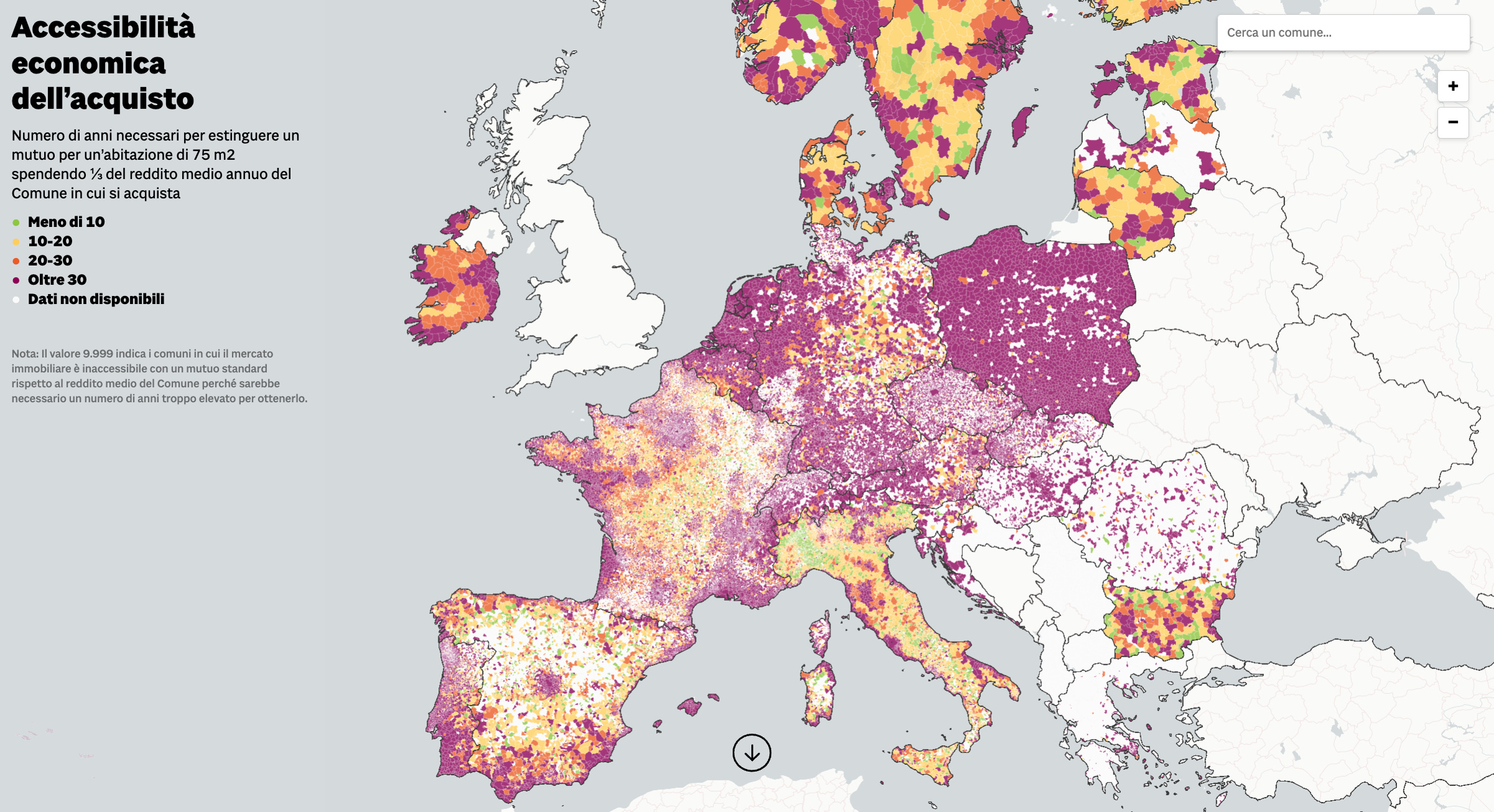

Secondo i dati, in molte città italiane servirebbero oltre 30 anni di mutuo - ipotizzando di destinare un terzo del reddito - per acquistare una casa standard. In alcuni casi, i numeri diventano quasi paradossali. A Salerno, per esempio, si arriva a una stima teorica di quasi 120 anni. A Sesto San Giovanni, circa 70 anni. Tra i capoluoghi, Trento sfiora gli 80 anni, mentre Venezia, Roma e Bologna si collocano tra i 55 e i 63 anni.

In altri casi, come Firenze e Napoli, il mercato è talmente fuori scala rispetto ai redditi che, semplicemente, l’acquisto con un mutuo standard non è nemmeno più considerato possibile.

A questo si aggiunge un altro elemento spesso sottovalutato: l’anticipo iniziale. Nel Nord Italia, i dati parlano di cifre tra i 40.000 e i 50.000 euro, in linea con mercati come la Germania meridionale o alcune città del Nord Europa. Una barriera d’ingresso che esclude una parte crescente della popolazione, soprattutto i più giovani, e che inevitabilmente sposta pressione sul mercato degli affitti.

Il risultato è sotto gli occhi di tutti, anche se non sempre lo leggiamo con questa chiave.

Stiamo andando verso un modello in cui sempre più persone resteranno in affitto più a lungo. Forse per tutta la vita. E questo, in un Paese come l’Italia, storicamente fondato sulla proprietà della casa, non è un dettaglio. È un cambiamento strutturale.

Forse il punto, allora, non è più chiedersi dove le case costano meno. Ma dove esiste ancora un equilibrio tra costo della vita, reddito e qualità del contesto.

E questo equilibrio, oggi, raramente lo troviamo dove tutti continuano a guardare. Lo troviamo appena fuori.

Alle porte di Lecce, per esempio, bastano 10 chilometri per passare da affitti che sfiorano o superano gli 700–800 euro a soluzioni tra i 300 e i 400 euro. Non è un’altra regione, non è un altro mercato: è lo stesso territorio, con una pressione completamente diversa.

In Maremma, a circa un’ora da Siena, si trovano case tra i 500 e i 600 euro, in contesti dove il rapporto tra spazio, qualità della vita e costo torna ad avere una logica. E si potrebbero fare decine di esempi simili, lungo tutta la penisola.

Non sono casi isolati. Sono un pattern.

Sono quei territori dove, oltre a essere più accessibili, esiste anche un altro elemento spesso ignorato: un’enorme disponibilità di case. Case vuote, sottoutilizzate, abbandonate. Non perché non servano, ma perché per anni non si è trovato un modello sostenibile per rimetterle in circolo.

Ed è qui che il tema cambia completamente.

Perché non tutte le case devono essere vendute. E non tutte devono finire nel circuito degli affitti brevi.

In molti di questi luoghi, ha molto più senso lavorare su affitti transitori o di medio-lungo periodo, che rispondono a una domanda reale - persone che si spostano, lavorano da remoto, testano territori - e che, soprattutto, sono spesso più semplici da gestire e più redditizi nel tempo rispetto a una stagionalità compressa di tre o quattro mesi.

Il paradosso è evidente.

Abbiamo territori pieni di case e vuoti di servizi. E altri pieni di domanda e completamente saturi.

E continuiamo a trattarli come se fossero lo stesso mercato.

È esattamente in questo spazio che si apre una possibilità concreta. Ed è lì che da tempo abbiamo deciso di lavorare.

Con ITS ITALY, questi territori non li osserviamo soltanto: ci investiamo, sviluppiamo progetti, proviamo a costruire modelli abitativi e di ospitalità che abbiano senso nel tempo. E con ITS Journal, ogni giorno, proviamo a raccontarli per quello che sono davvero, al di là delle semplificazioni.

Non come scorciatoie economiche. Non come “occasioni low cost”. Ma come luoghi dove, se si rimettono insieme lavoro, servizi e accessibilità, il rapporto tra vita e costo della casa può tornare ad avere senso.

Perché alla fine la questione non è trovare una casa più economica.

È riuscire a vivere meglio, spendendo il giusto rispetto a quello che si guadagna.

E oggi, paradossalmente, questo succede più facilmente fuori dai radar che dentro.

Immagino che il lavoro da remoto favorirà sempre di più la migrazione di pubblico dai contesti "meno favorevoli", a quelli più convenienti. Come dici tu stesso, non solo da un punto di vista economico, ma di qualità nella vita, della serie: "chi dice che in centro a Milano si viva meglio che nel paesino in Maremma?" Ecco, dal mio punto di vista, è vero il contrario.

E non è un caso che da Roma (e la stessa Milano, per un paio d' anni) io stesso sia finito in un villaggio di appena 10.000 abitanti che si affaccia sull'Oceano Pacifico.

Oggi, più che mai, serve un po' di sana follia nel provare a mettere in discussione cose che da sempre vengono date per scontate - nel proprio interesse, si intende. Che è l'unica cosa che conta, alla fine.

Ci sono dentro fino al collo. Abito a Milano da quando sono nata e sempre in affitto. Non ho avuto la fortuna di avere genitori con la casa di proprietà e ho fatto l’errore di non acquistare quando avrei potuto.

E ora mi trovo in grave difficoltà, tra un anno e mezzo scade il contratto e mi hanno prospettato un cifra da capogiro che assorbirebbe l’80% del mio reddito. E guardando gli annunci vedo che non ho speranza se non quella di spostarmi in una piccola casa in una brutta periferia. Oltre che le case ‘vuote’ sono introvabili (dove metto i miei mobili?).

Unica soluzione è andare lontano. Scegliere una città diversa dove i prezzi siano ancora umani. Ne ho individuate 2 interessanti, sul mare. Un sogno da un lato. Ma, c’è sempre un ulteriore ma.

Ma sono single, devo lasciare qui i figli con il padre, devo lasciare gli amici.

È una situazione davvero insostenibile.

Spero ancora che in un anno e mezzo avvenga un miracolo, non so bene quale.

Intanto mi godo questi ultimi mesi di felicità apparente prima del disastro.

Accetto consigli.